DEVIZAKÖLCSÖN ÉRTELMEZÉSE

A pénzügyi világban ismert a carry trade üzlet. A befektető alacsony kamatszintű devizában (Pl. japán jen 0,1 %, svájci frank 0,8 %, USA $ 0,25 %.) vesz fel hitelt, amelyet magas kamatszintű országban (Pl. Brazília 10,75 %, Oroszország 7,75 %, időnként Magyarország is.) fektet be. A hozam a két deviza közötti kamatkülönbség.

A devizaszerződés alapfeltétele, hogy a kölcsönt devizában tartsák nyilván és a deviza kamata ismert legyen.

A carry trade üzlet alapfeltétele, hogy mindkét valuta alapkamata és az árfolyam ismert legyen, hiszen a két kamat különbségére épül az üzlet, a hozamát pedig az árfolyam határozza meg.

A pénzügyi szolgáltatók jellemzően a svájci frank alapú kölcsönöket ajánlották, mert a finanszírozó deviza alacsony kamatszintje miatt kedvező THM szintű hitelt tudtak kínálni.

Az hitelfelvevők döntésének elősegítésére a Pénzügyi Szervezetek Állami Felügyelete (továbbiakban: PSZÁF) 2005. novemberében tájékoztatót adott ki a honlapján[mellékelve], amely a következő megfogalmazást tartalmazza:

"(A felszámított árfolyamrés konkrét mértékei példaként a következők: BB 0,5%, FHB 2%, HVB 0,7%, CIB 3%). Ezt a költséget a teljes hiteldíj mutatónak (THM) tartalmaznia kell."

Konverziós díj

A PSZÁF, mint a pénzügyi szolgáltatók felügyeleti szervének kiadványai szerinti megfogalmazás teljesen egyértelmű: A hitelfelvevők csak a Svájci Nemzeti Bank alapkamatának változása és svájci frank árfolyamának kockázata érinti. Az összes többi költséget a THM tartalmazza.

A deviza alapú hitelezés 2004. évben kezdődött. A Központi Statisztikai Hivatal adatai szerint a következő szerződésállomány alakult ki:

Nem vitatható, hogy a Svájci Nemzeti Bank referencia kamata közérdekű adatnak minősül, amit közzé kell tenni. A Svájci Nemzeti Bank referencia kamatát se egyetlen pénzügyi szolgáltató, se a PSZÁF nem tette közzé, sőt írásbeli megkeresésre sem hajlandó megadni.

A bankok nem csak a lakosságnak, hanem egymásnak is hiteleznek, amit bankközi hitelnek neveznek. A magyar bankok bankközi hitelének kamatlába a BUBOR és a kamatláb a Magyar Nemzeti Bank honlapján www.mnb.hu "Hivatalos BUBOR fixingek" cím alatt tekinthető meg.

A célszalag alatt egy felső és alsó érték közötti tartomány értendő.

A SAR3M napi értéke egy Excel file formájában tölthető le.

Excel file jele: hsrr3m. A tőzsdén a napi záróárat szokták mérvadónak tekinteni, ami az Excel táblán az E oszlopban Fixing Close érték. A letöltött értékeket és azok diagramja mellékelve.

A svájci jegybanki alapkamat ügyfelek előli elhallgatása felveti a kérdést, hogy ez egy kommunikációs hiba volt, és külső hatásra alakult ki a jelenlegi helyzet, vagy az elhallgatás eszköze volt egy kiemelkedő pénzügyi szolgáltatói nyereség elérése érdekében történt.

LBL szalag alsó érték, UBL szalag felső érték.

Az előző táblázatból kiemelve a lakáscélú és a fészekrakó kölcsönöket alsó és felső értékeit a következő adatokat kapjuk:

Magyarországon a 2005. év utáni időszakban akár szabad felhasználású forint jelzálogkölcsönt is lehetett BUBOR + 1,5 % kezelési költség díjszinten felvenni. Az 1,5 % kezelési költség nyereséges üzletet biztosított a bankoknak.

A jelzett időszakban a BUBOR értéke 6,1 - 6,2 % között mozgott. Ha erre az értékre egy 2 %-os kezelési és egyéb költséget számítunk, akkor egy forinthitel reális THM értéke 8 - 8,5 % között kellett legyen, és még a Magyar Állam is adhatott egyes esetekben támogatást. Ha ennél magasabb volt, akkor az annak érdekében történt, hogy az ügyfelet gazdaságilag a devizahitel felvételére késztesse.

A THM és a kamatszintek elemzése alapján megállapítható, hogy a devizakölcsön szerződésekkel az elemzés időpontjában mind a pénzügyi szolgáltató, mind a hitelfelvevő jól járt. A hitel felvevő bevállalta a kamat és árfolyamkockázatot. Mintegy 18 %-os árfolyamgyengülésnél veszíthette el a hitelfelvevő azt a kamatelőnyt, amit a devizakölcsön alacsonyabb kamatszintje biztosított.

A hitel felvevők által felvett hitelek törlesztő részlete lényegesen megemelkedett, közel megduplázódott. Az árfolyam emelkedés 2008. júliusban volt a legalacsonyabb, mikor a HUF/CHF értéke 141,31 volt. Ha ezt az árfolyamot hasonlítjuk a legmagasabb 225 HUF/CHF árfolyamhoz, az emelkedés akkor is csak 59%. Besclés szerint a hitelfelvevők legfeljebb 1 %-a vette fel ilyen alacsony árfolyamon a kölcsönt. Ha a jellemző 175 HUF/CHF értékkel számolunk, az árfolyam emelkedés már csak 28-30 % mértékű törlesztő részlet emelkedést eredményezhetett. Az adatok bizonyítják, hogy a törlesztő részletek közel megduplázódásában az árfolyam csupán egyharmad értékkel szerepel. A kétharmad mértéket a kamatszint és/vagy a kezelési költség emelkedése eredményezhette.

A diagram leglényegesebb eleme, hogy amikor az árfolyam 2008. novemberében el kezdett emelkedni, a kamatszint lényegesen, 2 % feletti értékről 0 - 0,2 % között szintre, azaz tizedére (!) csökkent. A Svájci Nemzeti Bank referencia kamat csökkenése 2 % nagyságrendű! Ez arra utal, hogy a pénzügyi szolgáltatók az árfolyam emelkedést átvezették a szerződéseken, de miután a kamatszintet elhallgatták, senki sem tudta ellenőrizni, hogy kamatszint csökkenés történt és azt átvezették-e a szerződésen.

A változás 2008. novemberében következett be. 2009-ben a devizahitelesek már érezték, hogy a törlesztő részletük jelentősen emelkedett. A média tájékoztatása szerint a bankok költségei az általuk nyújtott hitelhez szükséges deviza forrás biztosítása terén emelkedtek, amit kénytelenek áthárítani a hitelfelvevőkre. Ezt az alaposnak tűnő okot elemezni kell.

A finanszírozás érdekében a bankok deviza hitelfelvétele csak egy lehetőség. A bank feladata, hogy saját refinanszírozására megtalálja az optimumot.

A deviza kölcsönszerződések megkötését célszerű folyamatában áttekinteni. A hitelfelvevő arról hallott, hogy kedvező hitelhez juthat. Megvalósíthatja lakástervét. Előzetesen tájékozódik a kölcsönlehetőségéről, majd kinézi magának a lakást, megköti az adásvételi szerződést és foglalót ad. A szerződésben benne van, hogy a vételárat banki hitelből finanszírozza. Ha nem kapja meg a hitelt akár a foglalót is veszítheti. A bank befogadja a kölcsönkérelmet - aminek része a szerződés is - majd elindul a hitelfelvevő beszorítása. Az egyes okmányokat ki kell egészíteni, újabb nyilatkozatokat kérnek, stb. Majd mikor a foglaló határideje lejárata körül járnak, a hitelfelvevővel közlik a hírt. Az esetek többségében valamilyen kompromisszumot csikar ki a bank. A hitelfelvevőnek nincs választási lehetősége. Ha most adja be más bankhoz az okmányokat, már kicsúszik a határidőből, elveszítheti a foglalót. Emiatt vállalja a kompromisszumot, aláírja a szerződést.

A carry trade üzlet kockázata, hogy ha az árfolyam kedvezőtlen irányba változik, a befektető elveszítheti a kamatból fakadó nyereséget. A veszteség elkerülhető, ha a kölcsönt azonnal visszafizetik. A carry trade üzlet kölcsönét a célországban emiatt nem szabad ingatlanba fektetni, különösen nem szabad részletfizetésre vállalkozni. Mindkét elem ugyanis lehetetlenné teszi a kölcsön azonnali visszafizetését, ami súlyos veszteséget eredményezhet.

A magyarországi devizakölcsönök carry trade üzletnek minősülnek. A devizakölcsönt nyújtó pénzügyi szolgáltatók tudták a carry trade kockázatát, mégsem adtak meg annyi tájékoztatót sem, mint ami fent leírásra került. Saját nyereségük érdekében mintegy 400 ezer szerződést kötöttek meg a lakossággal olyan lakás ingatlan hitelre, aminél a kölcsönt felvevők vesztesége egyértelmű várható volt.

A carry trade üzletnek három kulcsfontosságú adata van:

Tisztázni kell a hitel és a kölcsön fogalmát. A Htp. (1996. évi CXII. tv. 2. sz. melléklete, I. Pénzpiaci szolgáltatások 10. pontja szerint: a hitel a hitelező nyilatkozata, hogy az adósnak az írásos szerződésben vállalt feltételek esetén kölcsönt nyújt. A kölcsön pedig írásos szerződés alapján pénzeszköz rendelkezésre bocsátása. A köztudatban folyamatosan hitelszerződésről beszélnek, de valójában a szerződés megkötésére jellemzően csak akkor került sor, amikor a pénzügyi szolgáltató minden feltételt bevizsgált, és a folyósításra döntött.

A szerződést nem az elnevezése, hanem tartalma szerint kell megítélni. Miután a finanszírozó valuta jegybanki alapkamatát a pénzügyi szolgáltatók nem hozták a hitelfelvevők tudomására, ill. a szerződéskötés után elhallgatták, a megkötött szerződés nem devizahitel szerződés. A pénzügyi szolgáltatók az adat jogellenes elhallgatása, ill. módosítása révén az adósokat tévedésbe ejtették és tartották. A pénzügyi szolgáltatók által közölt kamatszint magasabb, ill. lényegesen magasabb a svájci jegybanki alapkamatnál, a pénzügyi szolgáltatók anyagi haszonszerzési szándéka egyértelműen megállapítható.

Természetesen semmi sincs ingyen, de a szerződéstől eltérő kamatszimt nem törvényes.

A HITELFELVEVŐK MEGTÉVESZTÉSE

A különböző kölcsönkonstrukciók összehasonlítására alkalmas teljes hiteldíj mutató, rövidítve: THM, amelynek a leírását és számítását a többször módosított 41/1997. sz. kormányrendelet szabályozza. "A THM mutató egy évre vonatkozóan, a hitelösszeg százalékában kifejezve mutatja az ügyfél által a hitelnyújtónak fizetendő összes költséget, valamint a harmadik személynek fizetendő költségek közül a fedezet értékbecslésének díját és lakásépítés esetén a helyszíni szemlék díját."

"III. 2. A devizahitelek folyósítása és törlesztése során felmerülő speciális költségek

A összevont költségmutató, a THM mutató, a költségek jellegéből adódóan nem tartalmazhatja mindazokat a költségek, amelyek a hitel több éves törlesztése során eltérő valószínűséggel felmerülhetnek. A deviza hitelezés során felmerülő speciális költségek közül a THM mutató csak azokat a költségeket veheti számításba, amelyek biztosan felmerülnek, mint például

az eltérő valószínűséggel bekövetkező lehetséges pluszköltségekkel, mint például

nem számolhat.

Megjegyezzük, hogy a forint egy adott valutával szembeni árfolyamváltozására nem csak a forint erősödése, vagy gyengülése van hatással, hanem az adott valutának a többi valutával szembeni erősödése vagy gyengülése is."

Előfordul, hogy a hitelnyújtó a pénznemek közötti átváltásra külön díjat is felszámít. Ez a konverziós díj általában az átváltott összeg arányában kerül felszámításra. (A konverziós díj például a Raiffeisen Banknál 0,5%.) A THM mutató értéke tükrözi ezt a költséget."

"Jelenleg a hazai piacon a változó kamatozású hitelek általánosak, vagyis a külföldi valuták kamatváltozásának kockázatát valamennyi hitelintézet esetében az ügyfelek viselik. Ezért amennyiben a hitel pénznemének, jellemzően svájci franknak a piaci kamatszintje emelkedne, azt a devizaalapú hitelek kamatlába is követné. Ennek lehetőségét a hitelfelvevő nem hagyhatja figyelmen kívül.

A változó kamatozású hitelek esetében a szerződésben szabályozott kamatperióduson belül a kamat változatlan marad, a periódus fordulónapján azonban megváltozhat."

"Erre a kockázatra valamennyi hitelnyújtónak írásban kell felhívni a hitelfelvevők figyelmét. A hitelfelvevők Kockázatfeltáró nyilatkozatban írásban igazolják, hogy megkapták a deviza kamatváltozásból eredő kockázatokra vonatkozó tájékoztatást."

"Fontos tudnivaló, hogy a THM mutató értéke nem tükrözi a hitel kamatkockázatát."

A PSZÁF 2006. szeptemberében - pénzügyi szolgáltatóknál mindenki számára elérhető - tájékoztatót adott ki, ami a 9. oldalon

[PSZÁF kiadvány 9. oldala fénymásolatban mellékelve]

a következő megfogalmazást található:

"Hogy mennyit kell fizetnie, az elsősorban az adott deviza irányadó kamatától, például a Svájci Nemzeti Bank vagy az Európai Központi Bank alapkamatától függ." (Vastagított kiemelés csak jelen idézésnél van.)

A Svájci Nemzeti Bank referencia kamatnak nevezi az alapkamatát.

Mindkét kiadvány egyértelműen megfogalmazza, hogy a

A pénzügyi szolgáltatók ezt az elvet nem tartották be, amely révén az hitelfelvevőkkel történt elszámolása törvénytelen.

A SVÁJCI NEMZETI BANK REFERENCIA KAMATÁNAK ELHALLGATÁSA

2004.

2005.

2006.

2007.

2008.

2009.

Deviza alapú lakáshitelek

száma27.986

92.722

186.551

272.462

358.533

364.492

Lakásállomány összege

millió Ft142.906

464.479

918.099

1.458.663

2.365.463

2.462.719

(A forrás itt tekinthető meg.)

A hitelfelvevő csak abban az esetben tudja ellenőrizni a pénzügyi szolgáltató részére fizetendő törlesztő részlet összegét, ha a forrásdeviza - jelen esetben a Svájci Nemzeti Bank referencia kamatának - kamatszintjét ismeri.

A Svájci Nemzeti Bank referencia kamata, mint közérdekű adat elhallgatása a pénzügyi szolgáltatók részére az elszámolás ellenőrizhetetlensége révén megteremtette a lehetőséget a törlesztő részletek korlátlan emelésére, amellyel a pénzügyi szolgáltatók éltek is!

SVÁJCI NEMZETI BANK REFERENCIA KAMATA

„Budapesti bankközi kamatláb, a kereskedelmi bankok kihelyezési rátájának átlaga. A BUBOR a Budapest Interbank Offered Rate, nevének képzése a más devizák piacain szokásos angol rövidítésképzéssel keletkezett. A BUBOR százalékos értékeit a Magyar Forex Társaság (MFT), a hazai hitelintézetekben dolgozó deviza és pénzpiaci kereskedők szakmai szervezet a Magyar Nemzeti Bank közreműködésével naponta számolja ki és teszi közzé.” … „A BUBOR a változó kamatozású betétek és hitelek árazásánál, valamint a tőzsdei és a tőzsdén kívüli származtatott kamatügyletek elszámolásánál jelent hivatkozási vagyis referenciaszintet. A változó kamatozású forint hiteleket általában úgy jegyzik, hogy azt adják meg az ügyfélnek, hogy a bank a hazai forintárhoz képest hány bázisponttal (a kamatláb ezrelékével) növeli vagy csökkenti a kamatot. A BUBOR + 30 bázispont tehát a BUBOR mint referenciakamat 0,3 százalékponttal növelve, függetlenül a BUBOR aktuális értékétől.” [http://hu.wikipedia.org/wiki/BUBOR]

Nemzetközi viszonylatban a bankközi kamat jele a LIBOR, aminek a neve a London InterBankOffered Rate rövidítéséből fakad, és egy olyan átlagos kamatszintet jelez, amelyen a kiválasztott bankok (un. panelbankok) egymásnak hajlandók biztosítatlan hiteleket nyújtani.

A svájci frank világviszonylatban is kiemelkedő deviza. Emiatt a Svájci Nemzeti Bank referencia kamatát - a magyarországitól lényegesen eltérő módon állapítja meg.

A Svájci Nemzeti Bank pénzpolitikai koncepciója 2000-től három elemre épül: az árstabilitás definíciójára, egy középtávú inflációs prognózisra, és - az operatív síkon - a svájci frank 3 hónapos LIBOR referenciakamat célszalagjára. Normál esetben a célszalag szélessége 1 százalékpont. A célszalag az alábbi oldalon kérdezhető le:

CHF LIBOR

3 hónapos értékeMegállapítás napja

0 - 0,75

12.03.2009

0 - 1,00

11.12.2008

0,50 - 1,50

20.11.2008

1,50 - 2,50

06.11.2008

2,00 - 3,00

08.10.2008

2,25 - 3,25

13.09.2007

2,00 - 3,00

14.06.2007

1,75 - 2,75

15.03.2007

1,50 - 2,50

14.12.2006

1,25 - 2,25

14.09.2006

1,00 - 2,00

15.06.2006

0,75 - 1,75

16.03.2006

0,50 - 1,50

15.12.2005

0,25 - 1,25

16.09.2004

0 - 1,00

17.06.2004

0 - 0,75

06.03.2003

0,25 - 1,25

26.07.2002

0,75 - 1,75

02.05.2002

1,25 - 2,25

07.12.2001

1,75 - 2,75

24.09.2001

2,25 - 3,25

17.09.2001

2,75 - 3,75

22.03.2001

3,00 - 4,00

15.06.2000

2,50 - 3,50

23.03.2000

1,75 - 2,75

03.02.2000

1,25 - 2,25

01.01.2000

Hasonló a helyzet Magyarországon is. Az MNB elnökének nagy tárgyalótermében ki van rakva egy táblára az infláció célértéke, ami jellemzően befolyásolja a jegybanki alapkamatot. De a kereskedés még sem a jegybanki alapkamaton, hanem a BUBOR, a Magyarországon belüli bankközi kamatláb értékén folyik.

A svájci frank esetében a célszalag tervezet. A mérvadó a referencia kamatszint amit kereslet - kínálat révén a tárgynapon megkötött üzletek árfolyamának átlaga alapján számítanak ki. A Svájci Nemzeti Bank referencia kamatszintje tehát naponta változik!

A Svájci Nemzeti Bank a 3 hónapos bankközi kamat tőzsdei értékét tekinti az alapkamat meghatározó értékének. A további pénzpolitikai eszközöket (pl. a további 14 különböző időtávú - napi, heti, stb. - LIBOR érték) 3 hónapos LIBOR értéke alapján állapítják meg.

A Svájci Nemzeti Bank (SWISS NATIONAL BANK) a Svájci Tőzsdével (SWISS EXCHANGE) szorosan együttműködve végzi tevékenységét. Emiatt a 3 hónapos LIBOR értékét a tőzsde honlapján találjuk meg. (A 3 hónapos LIBOR rövidítése: SAR3M (Swiss Average Rate, 3 - a hónapok száma, - M a hónap rövidítése.)

SVÁJCI DEVIZAKÖLCSÖN ÖSSZETÉTELE

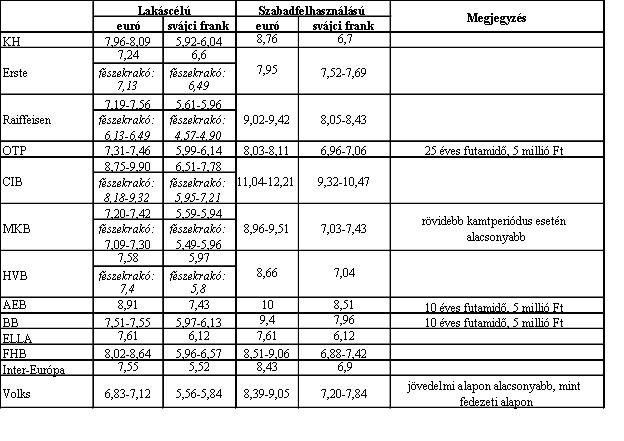

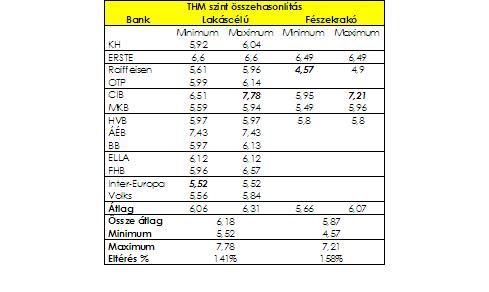

Az elemzésre biztos alapot ad a PSZÁF 2005. novemberében készített A bankok ingatlanfedezetű devizahiteleinek összehasonlító elemzése című kiadványa, amely a bankok 2005. októberi ajánlatát tükrözi. A tanulmány által vizsgál időszakban, 2005. október 3-tól 2005. év végéig a svájci SAR3M és a célszalag tartomány alakulása a következő:

A SAR3M folyamatosan 1 % alatti értékű.

A PSZÁF összehasonlító táblázata szerint a bankok az alábbi THM szinten kínálták a kölcsönöket.

A 1,5 % kezelési költségszint ismeretében táblázatból alapján az alábbi következtetések vonhatók le:

Az ábra az árfolyamot és a kamatot egy diagramba rajzolva mutatja. Baloldalon a kamat skálája, jobboldalon az árfolyam skálája látható. A diagramból csak a tendenciákat szabad figyelembe venni, számszaki összefüggéseket külön számolni kell!

PÉNZÜGYI SZOLGÁLTATÓK KAMAT EMELÉSI HIVATKOZÁSA

A bank a hitelre kihelyezett pénzt az alábbi forrásokból biztosíthatja:

A pénzügyi szolgáltatónak a PSZÁF 2005. novemberi kiadványának adatai szerint a devizakölcsönön mintegy 3,5-szeres kezelési költsége van, ami fedezetet nyújt az átmenetileg magasabb költségekre.

A Hpt. törvény

[ÉRINTETT JOGSZABÁLYOK fejezet]

is ennek a szellemnek megfelelően értelmezi a pénzügyi szolgáltató tevékenységét. Előírja, hogy a kockázatokra céltartalékot kell képezni, amely a többletköltségek levonása után kerülhet eredményként elszámolásra. A törvény a céltartalék összegét is meghatározza: max. 1,25 %. A kockázat mértéke pedig maximálva lett, ami egyértelműen a pénzügyi szolgáltató terhe. Egyértelmű, hogy a pénzügyi szolgáltatók törvénysértő, nyereségvágya emelte meg a kamatot, amit a felügyelet nem ellenőrzött.

Ha a pénzügyi szolgáltató a kezelési költséget eleve csak nyereségnek tekinti, és az átmenetileg magasabb költséget átháríthatná az hitelfelvevőre, akkor nem lenne érdeke a saját gazdálkodásában a megoldás megkeresése, sőt visszaélésre ösztönözné!

Ezért a költségáthárítás sem jogilag, sem gazdaságilag nem indokolt!

A hitelfelvevőktől sem kérdezi meg senki, miből fizeti a törlesztő részletet. Nem méltányolják a munkanélküliséget, a betegséget. A törlesztés teljesítése a hitelfelvevő kötelessége.

Mindkét félnek meg van a szerződésben meghatározott feladata, amit saját magának kell megoldani. Ennek terheit nem lehet még ideiglenesen sem a másikra áthárítani.

A hitelszerződés esetében a hitelfelvevő a bank munkáját a kezelési költség formájában fizeti meg. A bank a szerződéskötésnél megállapít egy kezelési költséget. (Pl. BUBOR + 1,5 % esetén a kamat a BUBOR, a kezelési költség az 1,5 %) De ezt a devizakölcsönöknél is lehet számítani. (Pl. HVB lakáscélú hitelnél THM 5,97%. Amennyiben a szerződéskötés időpontjában a Svájci Nemzeti Bank referencia kamata pl. 0,8 %, akkor a kezelési költség: 5,97% - 0,8% = 5,17%.

A kezelési költség a bank ráfordítását és nyereségét tartalmazza. A devizaszerződések esetén a pénzügyi szolgáltatók a kezelési költséget is devizában határozták meg. Az eltelt időszak alatt az árfolyam - a szerződéskötés időpontjától függően - 25-35%-ot is emelkedett. Az árfolyam változása fedezetet nyújt az időközben bekövetkező banki költség változásra is!

Míg 2005-ben az átlagos THM szint 6,18 % volt, amiből a 0,8 % kamatszintet levonva a kezelési költség 5,4 % nagyságrendű volt. A kezelési költség önmagában is 3,5 szerese a reális banki kamatszintnek. De ezt a hitelfelvevők még tolerálni tudták. De a 0,8 %-os kamatszint 7 - 9,5 %-ra, mintegy tízszeres szintre való emelése, amit még 25-35 %-os árfolyam tovább emel, mind közgazdaságilag, mind etikailag irreális.

Egyes pénzügyi szolgáltatók esetében már 7 - 9,5 %-os deviza kamatszinttel is lehet találkozni. A magas kamatszintet a deviza forrás megemelkedett költségével magyarázzák. Ez teljesen egyértelműen nem igaz! A pénzügyi szolgáltató ugyanis maga határozza meg, milyen forrásból biztosítja az általa nyújtott kölcsön fedezetét. Nem hiszem, hogy cseppet is józanul gondolkodó pénzügyi szolgáltató 7 – 9%-ot fizetne a deviza forrásáért, miközben a magyar bankközi piacon 5,8 - 6,1 %-os (3 hónapos BUBOR kamat 2011. januárban) szinten tudja biztosítani a fedezetet. Ha figyelembe vesszük, hogy a BUBOR szintre még az árfolyam is rászámításra kerül, önmagában a kamat hatalmas nyereséget biztosít. Ezt csak emeli a kezelési költség árfolyammal korrigált összege, ami a pénzügyi szolgáltatók nyereségét tovább emeli. Ha emellett a nyereségszint mellett vesztességről beszélnek a bankok, az csak arra vezethető vissza, hogy a forrást a külföldi anyabanktól kapják és a nyereséget a kamatszint formájában viszik ki az országból. Vajon a hazánkban működő külföldi bankok CHF esetén svájci bank, vagy a saját külföldi anyabankja, vagy az MNB?

A pénzügyi szolgáltatók arra hivatkoznak, hogy ha ezt a kamatszintet nem tartják, akkor a bankok veszteségesség válnak. Ha vélelmezzük, hogy a pénzügyi szolgáltatók igazat mondanak, akkor még súlyosabb a helyzet. A hitelpiaci törvény szerint ugyanis a pénzügyi szolgáltatónak kell kockázati alapot létesíteni, amelynek mértéke 1,25 %. Ha az 1,25 % csupán tört része a pénzügyi szolgáltatók által indokolt kamatemelésnek, akkor a bankcsőd keletkezett. Másként fogalmazva a pénzügyi szolgáltató elkalkulálta a svájci frank költségét, amit nem tud finanszírozni, emiatt hárította át a többletköltségét a hitelfelvevőkre. Ha ez valóban igaz, akkor tényleg bankcsődről beszélünk. Ilyen alapon azonban fel kell tenni a kérdést, miért a magyar hitelfelvevőknek kell a külföldi bankokat a csődtől megmenteni? A pénzügyi szolgáltatók ugyan akkor miért nem mentik meg az önhibájukon kívül csődhelyzetbe került hitelfelvevőket? Ha egyszer az állam nem avatkozott be a helyzet kialakulásába, miért nem avatkozik bele a helyzet jelenlegi rendezésébe?

SZERZŐDÉSKÖTÉS

A hitelfelvevőnek esélye sincs, hogy előzetesen átnézze vagy ügyvéddel átnézesse a szerződést. Az aláírásnál a közjegyző ott ül, és várja szerződés átolvasását. Esetemben előfordult, hogy még sürgetett is, mert hamarosan itt a következő hitelfelvevő. Ebben a légkörben nincs lehetőség arra, hogy a hitelfelvevő a szerződésben olyan elemeket is javíttasson, amik a tárgyalás során fel sem vetődtek. (Pl. a banknak jogában áll fél áron eladni a lakást, ha fizetési késedelembe esik.)

A pénzügyi kérdésekben a hitelfelvevők többsége nincs tisztában az alapfogalmakkal sem. Meg vagyok győződve, hogy egyetlen hitelfelvevőnek sem mondták el a szerződésmegkötése előtt, mi a carry trade üzlet, milyen kockázatai vannak? Hol tudja megtekinteni a Svájci Nemzeti Bank referencia kamatát? Mi a CDS és mi az FX swap ügylet, és mi köze a banki finanszírozáshoz? Sőt a kölcsönfelvevők többsége még azt sem tudta, hogy ha az árfolyam módosul, nem csak a törlesztőrészlet, hanem a tőketartozás összege is módosul, amely alapján a szerződés azonnal felmondható! Ennek ellenére aláíratták vele a nyilatkozatot, hogy a devizahitelről a tájékoztatást megértette. Minden józanul gondolkodó ember tudja, hogy nem értette meg, nem érthette meg, hiszen egy tizenoldalas szerződés egy óra alatti aláírása idején nem lehet olyan közgazdasági fogalmakat elmagyarázni és megértetni, amelyre legfeljebb csak a közgazdasági egyetemen kerítettek sort.

A lakossági hitelfelvevők megtévesztésének elkerülése érdekében a nyugati országokban nem engednek deviza kölcsönszerződést kötni!

Más kelet-európai országban sem fordult elő, hogy olyan deviza kölcsönszerződést kötöttek volna, amelyben a forrásvaluta jegybanki alapkamata ne lett volna benne.

Az pedig minden más országban egyenesen lehetetlen, hogy olyan változó kamatozású szerződést kössenek, aminél nincs bázisadat megadva!